3 MIN. DE LECTURA

Por: Natalia Quispe

Comparte este artículo:

Los sectores evolucionan y la banca no se puede quedar atrás. Es por ello que te contamos qué es la educación financiera digital y cómo es que esta migración a plataformas digitales impacta cada vez más a la comunidad de usuarios de banca y redes sociales.

En primer lugar, conozcamos qué comprende la banca digital. Este es el resultado de la fusión entre el internet y la banca tradicional. El sector bancario se ha visto potenciado por la innovación y la llegada masiva de la tecnología para así brindar facilidades a sus clientes.

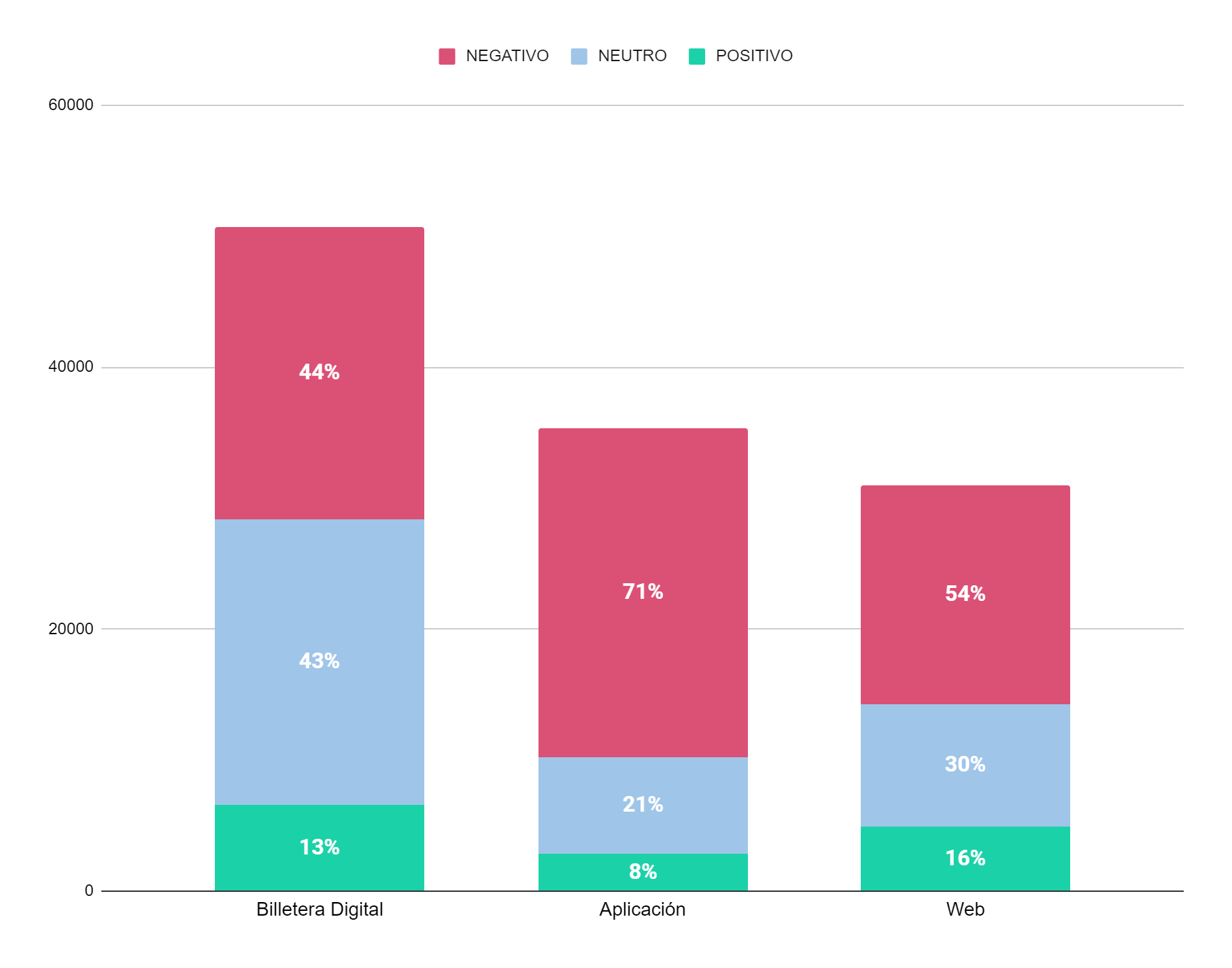

De hecho, las funcionalidades más mencionadas en las redes sociales van desde las billeteras digitales, las cuales van tomando fuerza en las conversaciones de la comunidad, pasando por las aplicaciones de cada banco, las cuales se encuentran disponibles para la instalación en smartphones y finalmente, las páginas web o banca por internet de cada institución.

Por otro lado, en el estudio La Banca a prueba del futuro en América Latina elaborado por la firma Americas Market Intelligence (AMI) para Backbase, donde se consideraron a los siguientes países Argentina, Chile, Colombia, Costa Rica, México, Panamá y Perú; se identificó que con las restricciones derivadas de la covid-19, un 60 % de los consumidores hispanoamericanos abrió cuentas y realizó compras en línea.

Así es como la educación financiera digital entra en acción, permitiendo disminuir la afluencia de personas a las sedes de agencias bancarias, teniendo como resultado menos tiempo en colas, atenciones y gestión de procesos que pueden digitalizarse desde casa o cualquier otro lugar ya que están a disposición del cliente las 24 horas del día.

Luego de establecer el escenario, es momento de analizar quiénes son los principales grupos etarios que se desempeñan mejor frente a esta nueva tendencia.

La primera generación que demuestra más interacción con los canales digitales de los bancos son los menores de 25 años. Esto se debe principalmente a que esta generación es nativa digital, comprendiendo en formas más ágiles la estructura y la finalidad de la implementación de los entornos.

Seguido muy de cerca por la generación de 25 a 35 años. Siendo ellos quienes muestran más adaptabilidad a lo tecnológico y no quieren quedarse atrás en las tendencias. Este grupo etario ejecuta más pagos y transacciones que el anterior, sin embargo en la conversaciones digitales se registra un 2% menos debido a que suelen recurrir aún a los canales de atención primarios como los centros de call center y las oficinas presenciales.

Finalmente, los dos grupos etarios restantes, son los más reacios al cambio. Les cuesta aún soltar los canales presenciales ya que reflejan mayor confianza por el trato personalizado que por las transacciones digitales. Muchos de ellos cuentan con un smartphone e incluso con las apps financieras instaladas, sin embargo en el momento priorizan acudir de manera presencial.

Con Quantico podemos hallar las conversaciones públicas en las principales redes sociales, lo que nos permite identificar las principales consultas que manifiesta la comunidad frente a la educación financiera digital.

Entre las principales preguntas se encuentra “cómo activar” esto aplicado a las diferentes aristas de servicios digitales. Estas se relacionan directamente a: Apertura de cuentas en aplicaciones móviles, claves token, códigos de pagos en formato QR, y sobre todo frente al gran crecimiento de las billeteras móviles que permiten la transferencia de dinero y pagos de formas más ágiles.

Aquí hallamos el principal factor de las menciones negativas hacia la educación financiera digital y esta se enfoca plenamente en plataformas poco amigables. En el estudio realizado para Backbase se destaca que el 98% de encuestados declararon utilizar la banca en línea, sobre todo a través de teléfonos móviles lo que nos demuestra que muchas personas migran al formato digital, pero una vez allí encuentran estas interfaces que no son fáciles o intuitivas de usar.

Por otro lado, el UX de los aplicativos y las páginas web forma parte de la conversación. Entre los comentarios se registra que estas plataformas no están diseñadas para personas que no son nativas digitales, mientras que si nos enfocamos en un análisis semántico se hallan de forma constante frases como: “no se entiende” “complicado” “Mala actualización”.

En esta sección se registran numerosos comentarios que indican que los clientes, luego de haber sufrido el robo de sus billeteras o celulares, no pueden cancelar sus cuentas o bloquear sus aplicaciones con facilidad.

Esto genera que el periodo de espera por el bloqueo de sus cuentas, pierdan su dinero o se realicen compras fraudulentas, lo que lleva al consumidor a tener que iniciar un proceso de devolución para este tipo de escenarios.

Esta cuestión refleja algunos puntos que requieren mejoras de la implementación digital. Algunos procesos bancarios requieren de acudir a la sede para terminar gestiones digitales.

El AMI también señaló que entre los consumidores que abrieron una cuenta en línea (42%), el 28% señaló que se vio obligado a visitar una sucursal física para completar el proceso. Esto se debe a que no se realiza el envío del “plástico”, por lo que la idea original de la digitalización no se completa en un 100%.

Otro punto importante viene desde la pregunta previa enfocada en la seguridad, luego del mal rato por el robo o pérdida de sus pertenencias, el usuario debe acercarse a las agencias físicas a terminar el tema de la renovación de sus tarjetas.

Gracias a las billeteras digitales, las transferencias de dinero a otros bancos se han agilizado. Desde transacciones compuestas por monto pequeños que se hacían en efectivo, hasta incluso algunos más grandes para los que uno recurre a las ventanillas de atención, las billeteras han llegado para volver las transacciones bancarias en actos del día a día las 24 horas.

Además, la afiliación de distintos bancos a una misma billetera, genera que los usuarios se muestren contentos con la facilidad en la gestión que les brinda su entidad bancaria.

Fin de mes ya no trae consigo esa carga negativa que obligaba a uno a pagar sus servicios de manera presencial atravesando largos ratos y colas interminables. Los pagos frecuentes suelen ser los favoritos de la comunidad, ya que con simples clicks y los números de suministro de diferentes servicios el usuario puede ejecutar los pagos a tiempo.

Muchos de ellos señalan incluso que se pueden generar alertas en días seleccionados para que la plataforma mande un mensaje recordatorio para realizar el pago.

Por otro lado, existe también la facilidad de emplear el “débito automático” que se programa y, como su nombre lo indica, debita de manera automática el monto adecuado a cada pago que se configure en la plataforma.

Sin embargo estos son pasos más avanzados para los rangos etarios más grandes, los cuales desean recurrir a estas opciones, sin embargo al ser un proceso un poco complicado, desisten del sistema automático de pagos, recayendo en la banca presencial.

Esta última duda de la comunidad está en un escenario de 50/50. Si bien muchos usuarios encuentran la respuesta a sus consultas sin tener que recurrir a los canales tradicionales de atención, otros muchos señalaban que los bots no están aún a la altura de suplantar una atención personalizada.

Esto se debe a que si bien hay respuestas tipo en los bots, lo que permite bajar el flujo de espera en las consultas presenciales, muchas veces se llega a un loop por parte del chatbot, el cual cuenta con un guión que se va desarrollando de acuerdo al camino que tome la consulta.

Finalmente, en algunos escenarios la comunidad llega a un punto en el que no recibe esa respuesta por parte de esta IA y vuelca su reclamo en las redes sociales.

Descubre las verdaderas necesidades de tus usuarios haciendo seguimiento de sus opiniones en canales digitales.

Descubre las verdaderas necesidades de tus usuarios haciendo seguimiento de sus opiniones en canales digitales.